Análisis de Doble Materialidad

Habilidad técnica para interpretar la sostenibilidad empresarial, enfocada en los reportes

Mirar hacia adentro y hacia afuera al mismo tiempo

En sostenibilidad, la materialidad se refiere a identificar los temas que son más relevantes para una empresa. Tradicionalmente, esto se hacía desde una mirada financiera: “¿Qué temas ambientales o sociales representan un riesgo o una oportunidad para el negocio?”

La doble materialidad es una evolución donde no solo se considera lo que impacta a la empresa, sino también cómo la empresa impacta al mundo. Ese es el principio detrás del Double Materiality Assessment (DMA) un análisis que combina estas dos miradas:

Impact materiality (adentro hacia afuera) : cómo tus operaciones afectan al medio ambiente y la sociedad

Financial materiality (afuera hacia adentro): cómo los riesgos y oportunidades de sostenibilidad impactan tus finanzas, reputación y viabilidad a largo plazo

💡 Yo lo entiendo como un mapa: Que te indica cuáles son las áreas que le importan a todos tus Stakeholders o grupos de interés y enfocar en invertir tus recursos allí.

💡 En resumen:

Materialidad financiera: lo que le importa al negocio

Materialidad de impacto: lo que el negocio le hace al planeta y la sociedad

Doble materialidad: poder doble donde se integran las dos

¿Quién aplica este análisis?

Equipos de sostenibilidad, estrategia, finanzas, comunicación y cumplimiento normativo. Es clave si estás trabajando con marcos como CSRD, GRI o los nuevos estándares de la Unión Europea. Incluso sin tener mucho conocimiento técnico, pero si estás desarrollando una estrategia ESG, preparando un reporte o alineando tu empresa con expectativas de inversionistas.

¿Qué necesitas para aplicar un análisis de doble materialidad?

Identificar temas relevantes junto a stakeholders internos y externos

Hacer análisis estructurado de riesgos e impactos

Priorizar los temas más materiales

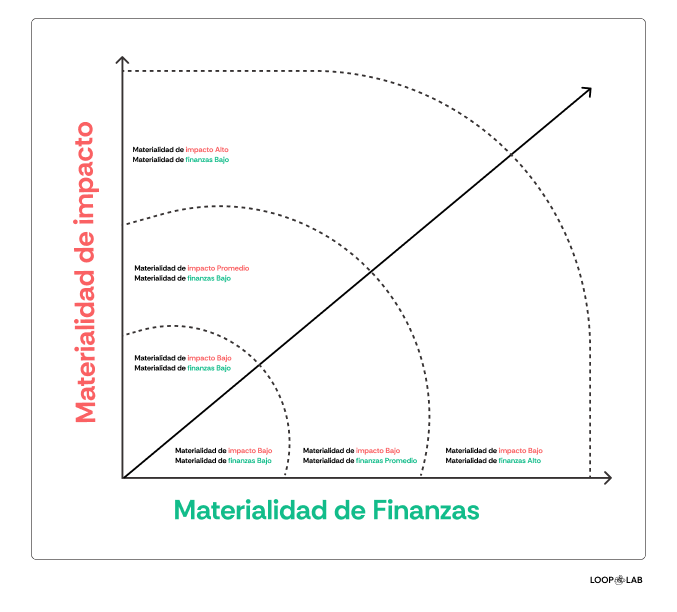

Matriz de doble materialidad

Yo soy FAN de estructurar y organizar las estrategias en visuales. Considero que esta matriz ayuda a comprender las prioridades rápidamente. Se lee de esta manera:

Eje X (materialidad financiera): qué tanto afecta el mundo a tu negocio.

Eje Y (materialidad de impacto): qué tanto afecta tu negocio al mundo.

Lo que se coloca dentro de los cuadrantes: los temas que la empresa considera relevantes (clima, biodiversidad, ciberseguridad, DEI, derechos humanos, etc.).

Categorías: Para que quede muy claro, puedes seccionarlos por colores que representen las temáticas (ambiente, sociedad, gobernanza, economía).

Cuadrantes clave:

Arriba–derecha (alto/alto): prioridades estratégicas inmediatas.

Arriba–izquierda (alto impacto, baja financiera): temas con responsabilidad y licencia social para operar; suelen anticipar regulación.

Abajo–derecha (baja impacto, alta financiera): temas de resiliencia de negocio (ej. ciberseguridad, precios de insumos).

Abajo–izquierda: monitorear, no lideran la agenda.

Paso a paso para construir tu matriz

Define alcance y propósito: Unidades de negocio, geografías, cadena de valor. ¿Para estrategia, para reporte, para ambos?

Mapa de stakeholders: Clientes, empleados, proveedores, reguladores, comunidad, inversionistas. Pésalos según relevancia/relación.

Inventario de temas: Parte de catálogos reconocidos (GRI/ESRS/ISSB/SASB) y del contexto por sector. Aterrízalos a tu realidad.

Evidencia de base: Datos existentes, incidentes, multas, auditorías, análisis de ciclo de vida, evaluaciones de riesgos, benchmarks del sector.

Escucha estructurada: Entrevistas/encuestas por stakeholder. Haz preguntas que midan severidad/escala/duración del impacto y probabilidad/magnitud/horizonte del efecto financiero.

Scoring de Impact Materiality: Criterios sugeridos (1–5): severidad, alcance (personas/territorio), duración, irreversibilidad, conexión con la cadena de valor.

Scoring de Financial Materiality: Criterios sugeridos (1–5): probabilidad de ocurrencia, magnitud económica (OPEX/CAPEX/ingresos), horizonte temporal, exposición regulatoria, impacto reputacional.

Ponderaciones y normalización: Aplica pesos por stakeholder/criterio (sin sesgos: documenta por qué). Normaliza para que ambos ejes sean comparables.

Plot en la matriz: Lleva cada tema a su coordenada (X=financiera, Y=impacto). Colores por categoría. Añade etiquetas claras.

Define las zonas: Traza una zona “material” (ej. arriba de 3.5 en cualquiera de los ejes, o diagonal superior). Marca quick wins vs. apuestas estratégicas.

Taller de validación: Reúne líderes (finanzas, operaciones, legal, talento, sostenibilidad, producto). Revisa outliers y sesgos. Ajusta con evidencia, no con opiniones fuertes.

Traducción a plan: Para cada tema material: objetivo, KPI, dueño, presupuesto, hoja de ruta (0–6, 6–18, 18–36 meses), riesgos asociados y narrativa de reporte.

Utiliza la matriz para tomar decisiones

Prioriza: 5–8 temas materiales que concentran >80% del valor/impacto.

Portafolio balanceado: mezcla de reducción de riesgo (ciberseguridad, cumplimiento) y crecimiento (productos circulares, nuevos mercados verdes).

Asignación de recursos: vincula cada tema a CAPEX/OPEX, incentivos y metas de liderazgo.

Señales tempranas: lo que hoy es “alto impacto / baja financiera” suele migrar a “alto/alto” (ej. residuos plásticos → regulación). Adelántate.

Retos:

Requiere tiempo y participación multidisciplinaria

Puede ser subjetiva si no se guía bien

Beneficios:

Mejores decisiones estratégicas

Reportes alineados con lo que realmente importa

Cumples con estándares regulatorios actuales y futuros

Marcos guía

CSRD – Corporate Sustainability Reporting Directive (UE): Exige a miles de empresas en Europa hacer análisis de doble materialidad como parte del reporte obligatorio.

EFRAG – European Financial Reporting Advisory Group: Desarrollaron los estándares ESRS que especifican cómo aplicar la doble materialidad.

GRI Standards: Uno de los marcos más usados para identificar temas materiales desde la perspectiva del impacto hacia afuera.

Una explicación más detallada, por Sweep.

Aquí puedes encontrar una guía muy detallada del paso a paso de hacer un análisis de doble materialidad.

¿Te imaginas aplicar un análisis de doble materialidad en tu organización? Hablemos y exploremos por dónde empezar.